แบตเตอรี่ลิเธียม

กฎหมาย Carbon Credit และ ESG: เกมเปลี่ยนอนาคตธุรกิจไทยสู่ความยั่งยืน

ส.ค.

Carbon Credit และ ESG ในประเทศไทย: กฎหมาย นโยบาย และทิศทางความยั่งยืนของธุรกิจไทย

ประเทศไทยกำลังก้าวเข้าสู่ยุคที่ “ความยั่งยืน” (Sustainability) ไม่ได้เป็นเพียงแค่แนวโน้ม แต่กลายเป็น แรงผลักดันหลักในการดำเนินธุรกิจและการกำหนดนโยบายภาครัฐ โดยเฉพาะอย่างยิ่งในประเด็น Carbon Credit และ ESG (Environmental, Social, and Governance) ที่เชื่อมโยงกันอย่างใกล้ชิด ทั้งในด้านการลงทุน กฎหมาย และความโปร่งใสขององค์กร

บทความนี้จะพาไปเจาะลึกว่า ประเทศไทยมีทิศทางด้าน กฎหมายคาร์บอนเครดิต อย่างไร ความสำคัญของ ESG ต่อธุรกิจ คืออะไร และสองเรื่องนี้สัมพันธ์กันอย่างไรต่อการสร้างความยั่งยืนในระยะยาว

กฎหมาย Carbon Credit ในประเทศไทย

แม้ว่าประเทศไทยจะยังไม่มีกฎหมายชื่อว่า “กฎหมายคาร์บอนเครดิต” อย่างเป็นทางการ แต่ปัจจุบันมีการผลักดัน ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งถือเป็นกฎหมายสำคัญที่จะเป็นกรอบการทำงานด้านการจัดการก๊าซเรือนกระจกของประเทศ

ร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ

-

กำหนด โควตาการปล่อยก๊าซเรือนกระจก ให้กับภาคอุตสาหกรรม

-

หากธุรกิจใดปล่อยก๊าซเกินโควตา ต้องซื้อสิทธิการปล่อยก๊าซ (Carbon Credit) จากผู้อื่น

-

หากธุรกิจใดลดการปล่อยก๊าซได้ต่ำกว่าโควตา สามารถขายโควตาที่เหลือให้กับธุรกิจอื่นได้

บทลงโทษที่กำหนดไว้

-

การปกปิดหรือให้ข้อมูลเท็จ: ปรับสูงสุด 5 ล้านบาท หรือ 3 เท่าของผลประโยชน์ที่ได้รับ

-

การปล่อยก๊าซเกินโควตา: ปรับ 3 เท่าของราคาสิทธิการปล่อยก๊าซ

-

การไม่ชำระภาษีคาร์บอน: ปรับสูงสุด 5 ล้านบาท

หน่วยงานหลักที่เกี่ยวข้อง

-

องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก.

-

ทำหน้าที่กำกับ ดูแล และสนับสนุนการลดก๊าซเรือนกระจก

-

พัฒนาโครงการ T-VER (Thailand Voluntary Emission Reduction) ที่เปิดโอกาสให้ธุรกิจลดการปล่อยก๊าซและแลกเปลี่ยนเป็น Carbon Credit ได้

-

ESG ในประเทศไทย: แนวทางและการบังคับใช้

ESG (Environmental, Social, and Governance) ไม่ใช่กฎหมายบังคับโดยตรง แต่เป็นแนวทางที่ภาครัฐและเอกชนร่วมกันผลักดัน เพื่อให้การดำเนินธุรกิจของไทยเป็นไปตามมาตรฐานสากล โดยเฉพาะใน ภาคตลาดทุน

หน่วยงานหลักที่ผลักดัน ESG

-

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

-

กำหนดให้บริษัทจดทะเบียนเปิดเผยข้อมูลด้าน ESG ใน รายงานประจำปี (แบบ 56-1 One Report)

-

อิงตามมาตรฐานสากล เช่น TCFD (Task Force on Climate-related Financial Disclosures) และ UN SDGs (Sustainable Development Goals)

-

-

ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.)

-

จัดทำ ฐานข้อมูลด้านความยั่งยืน

-

ประเมินผลการดำเนินงาน ESG ของบริษัทจดทะเบียน เพื่อเป็นข้อมูลให้แก่นักลงทุน

-

นโยบายและแนวทางที่สำคัญ

-

การเปิดเผยข้อมูลด้านความยั่งยืน: เพื่อสร้างความโปร่งใสและเพิ่มความเชื่อมั่นต่อนักลงทุน

-

Green Finance และ Green Bond: สนับสนุนการระดมทุนเพื่อโครงการที่เป็นมิตรต่อสิ่งแวดล้อมและสังคม

-

การจัดทำรายงานความยั่งยืน (Sustainability Report): เครื่องมือสื่อสารภาพลักษณ์และผลลัพธ์การดำเนินธุรกิจอย่างโปร่งใส

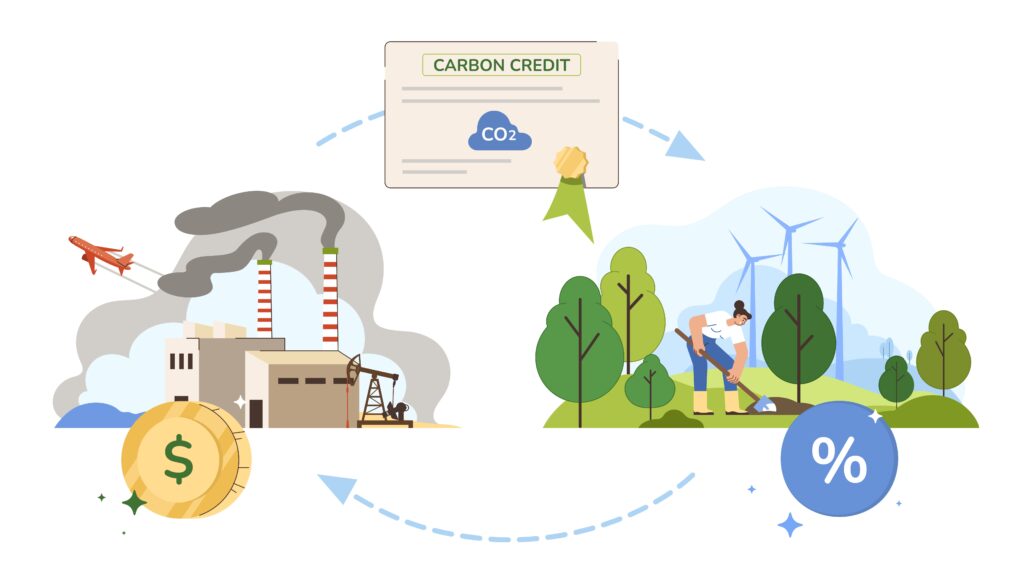

ความเชื่อมโยงระหว่าง Carbon Credit และ ESG

Carbon Credit ถือเป็นส่วนสำคัญของ E (Environmental) ในกรอบ ESG เนื่องจากเป็นเครื่องมือที่สะท้อนความรับผิดชอบขององค์กรต่อสิ่งแวดล้อม

-

ธุรกิจที่ลงทุนในโครงการลดก๊าซเรือนกระจก และสามารถสร้าง Carbon Credit ได้ → แสดงถึงการมีบทบาทเชิงรุกด้านสิ่งแวดล้อม

-

ธุรกิจที่ซื้อ Carbon Credit เพื่อลดการปล่อยก๊าซสุทธิขององค์กร แสดงถึงความรับผิดชอบต่อการเปลี่ยนแปลงสภาพภูมิอากาศ

ตัวอย่างการนำไปใช้

-

บริษัทจดทะเบียนที่เปิดเผยข้อมูล การลดการปล่อยก๊าซเรือนกระจก และการใช้ Carbon Credit จะได้รับความเชื่อมั่นจากนักลงทุนที่ให้ความสำคัญกับการลงทุนที่ยั่งยืน (Sustainable Investment)

-

การใช้ Carbon Credit + ESG Reporting ทำให้ธุรกิจไทยสามารถแข่งขันได้ในระดับสากล โดยเฉพาะเมื่อคู่ค้าและนักลงทุนต่างชาติให้ความสำคัญกับ Net Zero และ Green Supply Chain

บทสรุป

ประเทศไทยกำลังเดินหน้าสู่การสร้างกรอบกฎหมายและนโยบายที่เกี่ยวข้องกับ Carbon Credit และ ESG อย่างเป็นระบบมากขึ้น

-

กฎหมายคาร์บอนเครดิต จะเป็นตัวบังคับให้ภาคอุตสาหกรรมจริงจังกับการลดการปล่อยก๊าซเรือนกระจก

-

ESG จะเป็นมาตรฐานสากลที่ธุรกิจต้องปฏิบัติตาม เพื่อสร้างความโปร่งใส ความน่าเชื่อถือ และความสามารถในการแข่งขันในตลาดโลก

ดังนั้น การเตรียมความพร้อมทั้งในเชิง กลยุทธ์ธุรกิจ การรายงาน และการลงทุนในโครงการลดก๊าซ จะเป็นหัวใจสำคัญที่ช่วยให้ธุรกิจไทยไม่เพียงแต่ “ปฏิบัติตามกฎหมาย” แต่ยังสามารถ สร้างคุณค่าและความยั่งยืนในระยะยาว

Carbon Credit และ ESG ในประเทศไทย เชื่อมโยงกับ ทุกภาคอุตสาหกรรม รวมถึงธุรกิจที่ใช้ รถโฟล์คลิฟท์ (Forklift) ในการขนย้ายสินค้าและโลจิสติกส์โดยตรง ถ้าเกี่ยวกับ แบตเตอรี่ลิเธียมสำหรับรถโฟล์คลิฟท์ จะเกี่ยวข้องกันในหลายมิติ ดังนี้:

1. มิติด้าน Carbon Credit (สิทธิการปล่อยก๊าซเรือนกระจก)

- รถโฟล์คลิฟท์น้ำมันดีเซล ปล่อยก๊าซเรือนกระจกสูง เพิ่มภาระ Carbon Footprint ของธุรกิจ

- รถโฟล์คลิฟท์ไฟฟ้า + แบตเตอรี่ลิเธียม ปล่อยมลพิษเป็นศูนย์ (Zero Emission) ระหว่างการใช้งาน ลดการปล่อย CO₂ ลงโดยตรง

บริษัทที่เปลี่ยนมาใช้โฟล์คลิฟท์ไฟฟ้า สามารถลดการปล่อยก๊าซและอาจขอรับรองเป็น Carbon Credit ผ่านโครงการ T-VER ได้ ซึ่งมีผลโดยตรงต่อการปฏิบัติตามกฎหมายใหม่ด้านสิ่งแวดล้อม

2. มิติด้าน ESG (Environmental, Social, Governance)

- Environmental (E) การลงทุนใช้แบตเตอรี่ลิเธียมแสดงถึงความใส่ใจสิ่งแวดล้อม เพราะลิเธียมมีประสิทธิภาพสูงกว่าแบตเตอรี่ตะกั่วกรด อายุการใช้งานนานกว่า และปล่อยมลพิษน้อยกว่า

- Social (S) ลิเธียมลดความเสี่ยงด้านความปลอดภัยในโรงงาน (ไม่มีการรั่วไหลของกรด, ไม่ปล่อยควันพิษ, ไม่ต้องเติมน้ำกลั่นบ่อย) ส่งผลดีต่อสุขภาพพนักงาน

- Governance (G) การเปิดเผยข้อมูลการใช้พลังงานสะอาด/เทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม สอดคล้องกับข้อกำหนดการรายงานของ ก.ล.ต. และ ตลท.

3. การแข่งขันในห่วงโซ่อุปทาน (Supply Chain)

- คู่ค้าต่างประเทศ โดยเฉพาะใน ยุโรป ญี่ปุ่น และสหรัฐฯ เริ่มกำหนดข้อบังคับ Net Zero และ Green Supply Chain

- โรงงานหรือคลังสินค้าที่เปลี่ยนมาใช้ รถโฟล์คลิฟท์ไฟฟ้าที่ใช้แบตเตอรี่ลิเธียม สามารถแสดงความรับผิดชอบด้านสิ่งแวดล้อมได้ชัดเจน ช่วยเพิ่มโอกาสในการเป็นคู่ค้ากับบริษัทข้ามชาติ

4. การเข้าถึง Green Finance และสิทธิประโยชน์

- ธุรกิจที่ใช้เทคโนโลยีสะอาด เช่น โฟล์คลิฟท์ไฟฟ้าพลังงานลิเธียม → อาจมีสิทธิ์เข้าถึง Green Loan, Green Bond หรือมาตรการส่งเสริมการลงทุนด้านความยั่งยืน

- การลงทุนนี้ไม่ใช่แค่เรื่องค่าใช้จ่าย แต่ยังช่วย สร้างแต้ม ESG Score ที่นักลงทุนและตลาดทุนให้ความสำคัญ

สรุป

จากบทความ Carbon Credit และ ESG ในประเทศไทย → เชื่อมโยงกับ แบตเตอรี่ลิเธียมสำหรับรถโฟล์คลิฟท์ ในมิติที่ว่า:

-

การใช้โฟล์คลิฟท์ไฟฟ้าแทนดีเซล ช่วยลดการปล่อยก๊าซเรือนกระจก มีส่วนสร้าง Carbon Credit

-

การใช้แบตเตอรี่ลิเธียม เป็นการยกระดับมาตรฐาน ESG ขององค์กรทั้งด้านสิ่งแวดล้อม ความปลอดภัย และธรรมาภิบาล

-

เป็นจุดขายที่ช่วยให้องค์กรแข่งขันได้ในห่วงโซ่อุปทานโลก และได้รับการยอมรับจากนักลงทุนที่สนับสนุนธุรกิจยั่งยืน